Von: mk

Bozen – Die Bank hat mitgeteilt, dass es Änderungen bei der Nutzung von Bankomat- oder Kreditkarte geben wird, oder dass der Zugang zum Homebanking nunmehr anders zu erfolgen hat? Für die Nutzung der Bank-App muss die Geolokalisierung erlaubt werden, auch im Urlaub? Oder hat ein großer Onlinehändler um die Erlaubnis angefragt, Informationen über Ihr Bankkonto einholen zu dürfen? All dies hängt mit der sogenannten PSD2-Richtlinie zusammen, die seit 14. September voll durchgreift, wie die Verbraucherzentrale Südtirol (VZS) erklärt. Die „Payment Services Directive 2“, kurz PSD2, ist eine europäische Richtlinie, welche unter anderem den Binnenmarkt der Zahlungen effizienter gestalten und die Zahlungen sicherer machen soll.

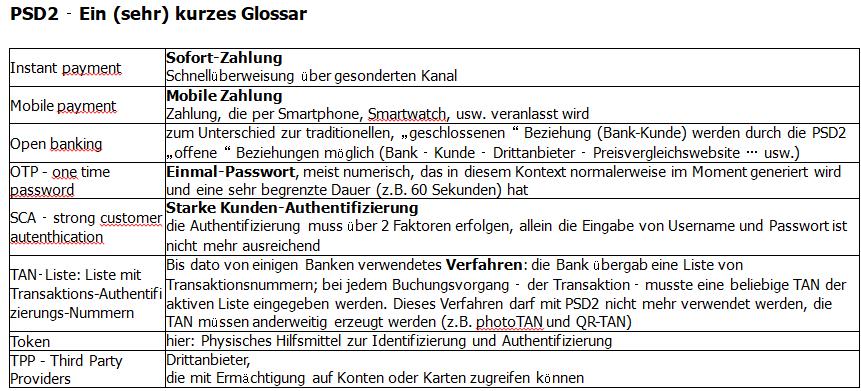

Freier Zugang für Drittanbieter

Eine große Neuheit betrifft das genannte open banking: Seit 14.09.2019 können Bankkunden Dritte dazu ermächtigen, ihre Konten einzusehen, und die Banken müssen diesen Drittanbietern Zugang gewähren. Verbraucherinnen und Verbraucher können den Drittanbietern auch erlauben, Zahlungsbewegungen durchzuführen. Den Kunden steht es dabei natürlich frei, die Ermächtigung an die Drittanbieter jederzeit zu widerrufen.

Sicherheit – die „starke“ Authentifizierung

Was die sogenannte „starke Kunden-Authentifizierung“ bei Online-Bank-Bewegungen oder Karten-Zahlungen mit Zugang über PC, Smartphone, usw. betrifft, hat die Banca d’Italia den Banken eine weitere Übergangsfrist eingeräumt, um die notwendigen technischen Umstellungen vorzunehmen, da einige Banken anscheinend noch hinterherhinken. Ein genaues Enddatum für diese Zusatzfrist hat die Notenbank bis heute nicht bekannt gegeben.

Wie werden Bankkundinnen und -kunden identifiziert?

Die Identität der Kundinnen und Kunden muss festgestellt werden, indem zwei von drei möglichen Faktoren abgefragt werden:

1) etwas, das nur der Kunde kennt, z.B. Pin-Nummer oder Passwort

2) etwas, das nur der Kunde hat, z.B. Smartphone oder anderer Token

3) etwas, das nur der Kunde ist, z.B. Fingerabdruck oder andere biometrische Erkennungsart

Was ändert sich für Verbraucherinnen und Verbraucher?

Innerhalb Europas reicht es nicht mehr, bei Zahlungen per Kreditkarte nur deren Nummer und den Sicherheitscode (CVV) auf der Rückseite der Karte zu kennen, und auch die von den verschiedenen „Token“ generierten Passwörter der Vergangenheit reichen nicht mehr aus, um den Zugriff aufs Konto zu gewähren. Auch die TAN-Nummern-Listen in Papierversion dürfen nicht mehr verwendet werden. Alle Zugänge und Zahlungen (mit nur wenigen Ausnahmen wie z.B. die contactless-Zahlung per Karte bei Beträgen unter 50 Euro) müssen der starken Kunden-Authentifizierung gerecht werden.

Nicht genehmigte Abbuchungen vom Konto

Diese können grundsätzlich beanstandet werden, und zwar sowohl bei Ungereimtheiten in einer an sich legitimen Belastung als auch gänzlich nicht genehmigten Belastungen (die Details finden sich hier).

Fazit

„In der Summe soll die PSD2-Richtlinie mehr Sicherheit für Bankkundinnen und -kunden bringen, da die starke Authentifizierung kriminelle Zugriffe auf Konten und Karten unterbindet; dies bringt jedoch komplexere Login-Prozeduren mit sich. Verbraucherinnen und Verbraucher müssen auch noch besser darauf achten, was zur Unterschrift vorgelegt wird, da per Ermächtigung jedem Drittanbieter Einblick und Zugriff auf die Karten und Konten gewährt werden kann“, fasst VZS-Geschäftsführer Walther Andreaus zusammen.