Von: mk

Bozen – Anlässlich seiner heutigen Sitzung hat der Verwaltungsrat der Südtiroler Sparkasse unter dem Vorsitz des Präsidenten Gerhard Brandstätter die vorläufigen Ergebnisse der Bank und der Gruppe für das am 31. Dezember 2025 zu Ende gegangene Geschäftsjahr zur Festlegung der Eigenmittel, wie von den Aufsichtsbehörden vorgesehen, genehmigt. Der Reingewinn auf Gruppenebene beläuft sich auf 87,5 Mio. Euro.

Im Vergleich zu 2024 ist zu berücksichtigen, dass die Bilanz des vorhergehenden Geschäftsjahres von einer positiven einmaligen Komponente gekennzeichnet war, die auf neue, mit Nexi abgeschlossene Vertriebsabkommen zurückzuführen war. Bereinigt man das Ergebnis 2024 von dieser einmaligen Komponente, ist der Reingewinn auf Gruppenebene 2025 leicht gewachsen (+0,3 Prozent).

Dank der erzielten Ergebnisse wird der Verwaltungsrat der Gesellschafterversammlung die Ausschüttung einer Gesamtdividende in Höhe von 36,6 Mio. Euro, einschließlich der im November 2025 ausgeschütteten Zwischendividende in Höhe von 6 Mio., vorschlagen. Auf individueller Bankebene erzielt die Muttergesellschaft Südtiroler Sparkasse einen Reingewinn in Höhe von 81,4 Mio. Euro und die Tochterbank CiviBank einen Reingewinn in Höhe von 18,1 Mio. Euro.

Mit großer Zufriedenheit ist festzuhalten, dass die kumulierten Gewinne auf Gruppenebene in den ersten zwei Jahren des Strategieplans 2024–2026 insgesamt 205,2 Mio. Euro betragen und damit die Zielvorgabe von 165,4 Mio. Euro für denselben Zeitraum deutlich übertroffen haben.

Im Laufe des Jahres wurden neue Kredite mit mittel- und langfristiger Laufzeit in Höhe von 1.941 Mio. Euro vergeben, davon 1.446 Mio. Euro an Unternehmen und 494 Mio. Euro an Familien.

Die Gruppe Sparkasse setzt ihren Wachstumskurs auch im Vertriebsnetz konsequent fort: Kürzlich wurde eine neue Filiale in Reggio Emilia – nach jenen in Bologna und Modena – eröffnet. In den kommenden Wochen werden weitere Geschäftsstellen in Abano Terme (PD) und Bassano del Grappa (VI) eröffnet. Damit bestätigt die Gruppe erneut ihre Wachstumsstrategie als territorial verankerte Bank.

Im Jahr 2025, das – infolge der geldpolitischen Entscheidungen der Europäischen Zentralbank (EZB) im Jahr 2024 und 2025 – von einem deutlichen Rückgang der Zinsen geprägt war, konnte die Gruppe Sparkasse dennoch stabile Erträge erwirtschaften (-1,9 Prozent). Ausschlaggebend dafür ist der Anstieg der Provisionserträge (+2,3 Prozent), der den Rückgang des Zinsüberschusses (-3,5 Prozent) zum großen Teil ausgleicht.

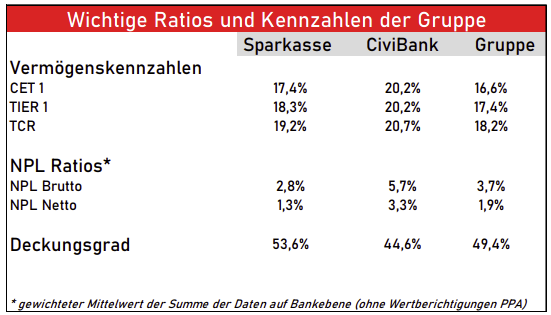

Was die Solidität betrifft, haben sich die Vermögenskennzahlen der Bankengruppe deutlich gebessert: Die harte Kernkapitalquote (CET 1 Ratio) beläuft sich auf 16,6 Prozent und die Gesamtkapitalquote (Total Capital Ratio TCR) auf 18,2 Prozent.

Was das Kreditrisiko anbelangt, so gehört die Gruppe Sparkasse weiterhin zu den Banken mit dem niedrigsten Risikoniveau: Die entsprechende Kennziffer NPL-Ratio sinkt Brutto auf 3,7 Prozent und beträgt Netto 1,9 Prozent.

Wichtigste Daten der Gewinn- und Verlustrechnung auf Gruppenebene

Die Gewinn- und Verlustrechnung auf Gruppenebene spiegelt die ausgezeichnete Geschäftsentwicklung der Gruppe Sparkasse wider und unterstreicht ihre ausgeprägte Ertragsfähigkeit:

- Der Zinsertrag beläuft sich auf 285,6 Mio. Euro mit einem leichten Rückgang von 3,5 Prozent gegenüber dem vorangegangenen Geschäftsjahr und spiegelt die Zinssenkungen der EZB in den letzten zwei Jahren wider.

- Der Provisionsertrag beträgt 121,7 Mio. Euro und ist um 2,3 Prozent gegenüber dem Vorjahr gewachsen.

- Der Finanzertrag beläuft sich auf 8,0 Mio. Euro im Vergleich zu den 14,4 Mio. Euro 2024.

- Die Betriebskosten beziffern sich auf 282,1 Mio. Euro und weisen eine Zunahme von 1,4 Prozent gegenüber 2024 auf. Ausgenommen von diesem Posten ist der einmalige im Jahr 2024 erzielte Veräußerungsgewinn aus dem Verkauf des Unternehmenszweigs der AcquiringTätigkeit in Höhe von 30,8 Mio. Euro. Im Detail betragen die Personalkosten 167,8 Mio. Euro und die Verwaltungskosten 109,6 Mio. Euro (ausgenommen der Beitrag an den Einlagensicherungsfonds).

- Die Kreditkosten belaufen sich auf 7,9 Mio. Euro im Vergleich zu den 23,4 Mio. Euro Ende 2024 (-66,2 Prozent). Der Rückgang der Kreditkosten bestätigt die gute Qualität des Kreditportfolios der Gruppe sowie die Wirksamkeit des sorgfältigen Kreditrisikomanagements, das die Sparkasse in den vergangenen Jahren umgesetzt hat.

Wichtigste Daten der Gewinn- und Verlustrechnung auf Bankebene

Betrachtet man die Gewinn- und Verlustrechnung der Muttergesellschaft im Detail, so ist das hervorragende Ergebnis in erster Linie auf das sorgfältige Kreditrisikomanagement, wodurch die 4 Netto-Rückstellungen deutlich gesunken sind (-84,0 Prozent) sowie auf den Zuwachs des Finanzertrages (+7,2 Prozent) und auf die gute Entwicklung des Provisionsertrages (+0,8 Prozent) zurückzuführen.

- Der Zinsertrag beläuft sich auf 205,3 Mio. Euro und ist gegenüber 2024 leicht zurückgegangen (-2,8 Prozent). Trotz sinkender Zinsen blieb die Zinsmarge insgesamt auf einem guten Niveau. Zwar gingen die Zinserträge aus dem Kreditgeschäft zurück, wurden jedoch nicht vollständig durch den Rückgang der auf die direkten Einlagen gezahlten Zinsen ausgeglichen.

- Der Provisionsertrag beläuft sich auf 84,1 Mio. Euro, mit einer weiteren Steigerung (+0,8 Prozent) gegenüber dem zufriedenstellenden Ergebnis des Vorjahres, was den Trend einer zunehmenden Diversifizierung auch im Jahr 2025 bestätigt. Besonders hervorzuheben sind die Erträge Im Fondsgeschäft, was die ausgezeichnete Positionierung der Bank in der Anlageberatung in ihrem Einzugsgebiet unterstreicht.

- Der Finanzertrag erreicht das Ergebnis von 28,9 Mio. Euro, auch dank der Dividenden, welche die Tochtergesellschaften der Gruppe ausgeschüttet haben.

- Die Betriebskosten beziffern sich auf 207,8 Mio. Euro mit einer Zunahme von 3,1 Prozent gegenüber 2024. Ausgenommen von diesem Posten ist der 2024 erzielte Veräußerungsgewinn aus dem Verkauf des Unternehmenszweigs der Acquiring-Tätigkeit in Höhe von 22,8 Mio. Euro. Im Detail betragen die Personalkosten 126,1 Mio. Euro und die Verwaltungskosten 76,1 Mio. Euro. Die Netto-Wertberichtigungen auf materielle und immaterielle Aktiva belaufen sich auf 26,5 Mio. Euro.

- Die Kreditkosten belaufen sich auf 1,7 Mio. Euro mit einem Rückgang von 9 Mio. Euro gegenüber dem Vorjahr.

Eckdaten der Gruppe

- Die Bruttokredite an Kunden der Gruppe belaufen sich auf 10,0 Mrd. Euro (+1 Prozent).

- Die direkten Kundeneinlagen betragen 12,5 Mrd. Euro (+4,7 Prozent).

- Die Gesamtsumme im Fondsgeschäft erreicht 4,2 Mrd. Euro (+13,3 Prozent).

- Die Bilanzsumme der Gruppe beläuft sich auf 15,7 Mrd. Euro (+1,2 Prozent).

- Die Gruppe zählt etwa 300.000 Kunden und umfasst 172 Filialen.

Die Vermögenskennzahlen der zwei Banken und der Gruppe profitieren von den positiven Auswirkungen der eingeführten Vorschriften „Basel IV“, der erstmals angewandten internen Modellen IRB sowie vom hohen Gewinnanteil 2025, der Rücklagen zugeführt wird, bereinigt von den Auswirkungen auf das Vermögen durch die Freistellung der Rücklage der Übergewinne. Die harte Kernkapitalquote (CET 1 Ratio) beläuft sich auf 16,6 Prozent im Vergleich zu 14,7 Prozent im Vorjahr, während die Gesamtkapitalquote (Total Capital Ratio) auf 18,2 Prozent gegenüber 16,0 Prozent im Vorjahr gestiegen ist. Auf Gruppenebene liegen die NPL-Ratios bei Werten, mit welchen die Gruppe Sparkasse zu den Kreditinstituten mit dem niedrigsten Niveau an Problemkrediten zählt: Brutto-Wert 3,7 Prozent und Netto 1,9 Prozent (Summe der individuellen Werte der zwei Banken der Gruppe). Der Deckungsgrad für Problemkredite beläuft sich auf 49,4 Prozent.

Präsident Gerhard Brandstätter erklärt: „Als Bankengruppe haben wir in den letzten Geschäftsjahren bewusst stark investiert. Dabei handelt es sich um Investitionen, die auf mittel- und langfristiges Wachstum ausgerichtet sind und von denen wir in den kommenden Jahren profitieren werden. Diese Vision ist einer der Grundpfeiler unserer Strategie: eine nachhaltige und langfristige Ertragskraft zu sichern. Wie die Geschäftsergebnisse belegen, setzt unsere Bankengruppe ihren Wachstumskurs fort. Die Dividendenausschüttung, die wir der Gesellschafterversammlung vorschlagen, ist die höchste in der Geschichte der Sparkasse. Möglich wird dies dank der erzielten Ergebnisse und der ausgezeichneten Solidität der Bankengruppe.“

Vize-Präsident Carlo Costa fügt hinzu: „Wir sind mit den Ergebnissen 2025 sehr zufrieden. Wir übertreffen die für die ersten zwei Jahre gesetzten Ziele des dreijährigen Strategieplans, und sind auf bestem Weg, den Dreijahresplan mit der großen Genugtuung abzuschließen, dass wir Ergebnisse erzielt haben, die über die Erwartungen liegen. Zum Jahresende werden wir daran arbeiten, die neuen Ziele festzulegen, die im nächsten Strategieplan 2027-2029 erreicht werden sollen.“

Der Beauftragte Verwalter und Generaldirektor Nicola Calabrò erklärt abschließend: „Die Zahlen für 2025 zeigen das Bild einer Bankengruppe, die – wie die steigenden Vermögenskennzahlen belegen – immer stärker wird und in der Lage ist, ein stabiles operatives Ergebnis zu erwirtschaften – trotz der Entwicklung der Marktzinsen. Wie der Präsident erklärt hat, haben wir uns entschieden, Wachstumsziele in den Vordergrund zu stellen, die es ermöglichen, mittelfristig einen Mehrwert für unsere Anteilseigner zu schaffen, und nicht eine Unternehmenspolitik zu verfolgen, die auf eine kurzfristige Gewinnerzielung ausgerichtet ist. Unsere Aktie hat in den letzten Jahren an Wert gewonnen; zusammen mit einer guten Dividendenpolitik sorgt dies dafür, dass die Aktionärinnen und Aktionäre eine zufriedenstellende Rendite für ihre Anlage erhalten.“