Von: mk

Bozen – Es sind auch die kleinen Dinge, die auf Dauer den großen Unterschied ausmachen – besonders bei der Altersvorsorge. Wer auf die Zusatzvorsorge setzt, ist sich meistens bewusst, dass es unerlässlich ist, die eventuelle Versorgungslücke im Alter zu schließen. Wie bei vielen anderen Finanzinstrumenten, ist es dabei unumgänglich bei der Wahl dieser langfristigen Sparform die Entscheidung gut zu überlegen oder falsche Entscheidungen zu korrigieren. Fehlentscheidungen – und sind sie anscheinend nur von geringer Natur – können fatale Verluste bedeuten. Dies erklärt die Verbraucherzentrale Bozen.

Nachgerechnet

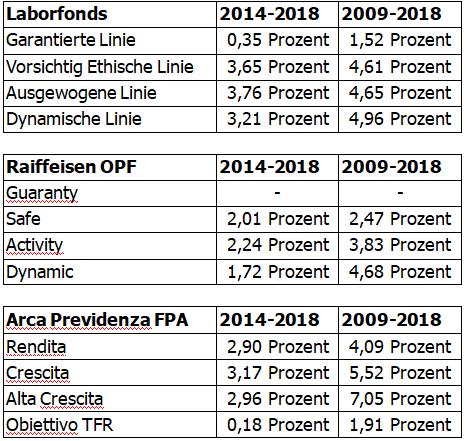

Die Entscheidung einem Rentenfonds beizutreten, ist im Vergleich zur Inflation und zum Verbleib der Abfertigung im Betrieb eine gute gewesen. Die Inflation in Bozen hat im Zeitraum 2014-2018/ 5,1 Prozent und 2009-2018/ 18,7 Prozent betragen. Die Abfertigung wurde jeweils sogar um 9,40 Prozent und 26,09 Prozent aufgewertet.

Die wichtigsten Zusatzrentenfonds Südtirols haben laut Covip folgende durchschnittlichen jährlichen zusammengesetzten Renditen erzielt:

Die bessere Rendite gegenüber der Abfertigung ist auch darauf zurückzuführen, dass der Sparer bei der Zusatzrente das Kapitalrisiko trägt. Doch zudem sind auch noch die Vorteile des Arbeitgeberanteils und jene der Versteuerung zu berücksichtigen, die erheblich sind.

Bei der Wahl des richtigen Zusatzrentenfonds ist die jeweilige Kostenstruktur genau unter die Lupe zu nehmen. Wie verschafft man sich aber einen diesbezüglichen Überblick bei den verschiedenen direkten und indirekten Kosten, die auf der Kapitalbildung lasten?

Den Kosten der Zusatzrentenfonds auf der Spur

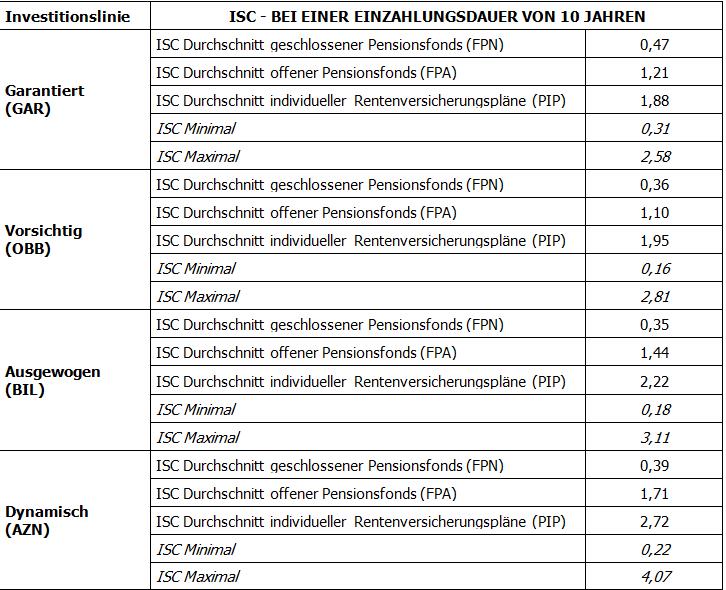

Die Aufsichtsbehörde Covip schreibt vor, dass vor dem Beitritt zu einem Zusatzrentenfonds die entsprechende Kostenaufstellung in Form einer Grafik im Produktinformationsblatt aufscheinen und auch unterschrieben werden muss. Die Kosten werden mit dem sogenannten ISC, dem zusammenfassenden Kostenindikator, dargestellt. Und dies für jede einzelne Investitionslinie. Beispiele zeigen, dass bei einem um ein Prozent geringeren ISC und entsprechend langer Laufzeit das Ergebnis der Kapitalbildung um 22 Prozent höher ausfällt. Also können höhere Kosten hohe Verluste beim Kapital und dementsprechend bei der Rente bewirken. Zum Glück kann, nach guter Überlegung, der Zusatzrentenfonds gewechselt und auch die angereifte Position mit übertragen werden.

So hat ein abhängig Beschäftigter mit einem Jahresbruttolohn von 26.000 Euro und einer Jahresbeitragszahlung von 2.400 Euro (volle Abfertigung und jeweils 1,1 Prozent Arbeitnehmer- und Arbeitsgeberanteil) nach 30 Jahren und einer eher hoch angesetzten durchschnittlichen Marktrendite von vier Prozent in einem offenen Pensionsfonds (z.B. Raiffeisen, Arca, …) mit einem Spesensatz (ISC) von 1,35 Prozent ein Endkapital von 109.461,97 Euro. Die selbe Einzahlung in einen geschlossenen Pensionsfonds (z.B. Laborfonds) mit einem ISC von 0,35 Prozent ergibt ein Endkapital von 129.821,98 Euro, also um 20.360 Euro mehr. Und dies nur wegen der Spesenunterschiede!

Es ist klar, dass die Kostenstruktur nicht die alleinige Entscheidungsbasis für den Beitritt zu einem Zusatzrentenfonds ist. Es gilt jedoch kostspielige Fehlentscheidungen zu vermeiden. Zumal die Verluste auch einen Jahresnettolohn und mehr ausmachen können.

Für 2019 hat die Aufsichtsbehörde Covip kürzlich folgende Kostenindikatoren (ISC) für geschlossene Pensionsfonds wie Laborfonds, für offene Pensionsfonds wie Raiffeisen und für die individuellen Rentenversicherungspläne (PIP), also jene Pensionsformen, welche aus der Initiative der Banken und Versicherungen entstanden sind und bei welchen der Beschäftigte kein Recht auf den Anteil des Arbeitgebers hat, publiziert. Auf der Homepage Covip.it sind der ISC und die Renditen aller Zusatzrentenfonds veröffentlicht. Dies erleichtert den Vergleich.

Zusammenfassender Kostenindikator ISC laut Covip:

Werte erfasst am 31.12.2019 (Indicatore sintetico dei costi (ISC) valori medi – valori aggregati 31.12.2019)

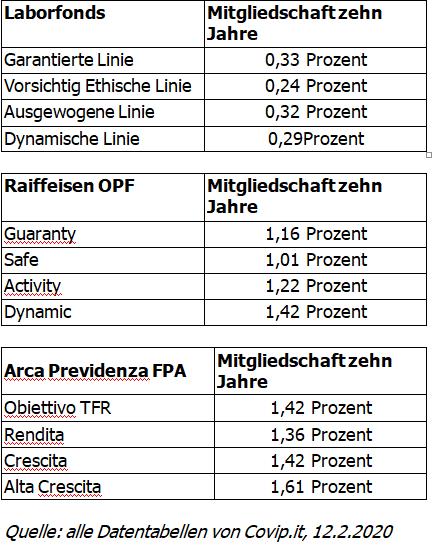

Zum Vergleich die Kosten von Laborfonds, Raiffeisen Offener Pensionsfonds und Arca FPA:

Quelle: alle Datentabellen von Covip.it, 12.2.2020

Fazit

Wer sich um einen Zusatzrentenfonds umschaut (dies gehört zu den Prioritäten des Sparens) oder bereits einem solchen beigetreten ist, sollte angesichts der niedrigen Zinsen auf dem Finanzmarkt und des hohen Risikos auf dem Aktienmarkt nicht allein auf die Vergangenheit schauen. Besser ist es, die eigene Risikobereitschaft und die Effizienz des Investitionsinstruments in den Mittelpunkt zur rücken, ohne die Kosten der verschiedenen Investitionslinien zu vernachlässigen. In Zeiten geringer bis negativer Erträge der Anleihen können hohe Kosten das Endergebnis gewaltig belasten.

Wer sich hingegen dem Ausstieg aus dem Zusatzrentenfonds nähert, sollte das sogenannte „Life-Cycle-Prinzip“ anwenden. Ein Umstieg in vorsichtige und garantierte Investitionslinien schützt das Kapital vor hohen Verlusten an den Börsen.