Von: mk

Bozen – Das Halbjahresergebnis zum 30. Juni 2017 der Südtiroler Sparkasse ist im Verwaltungsrat vorgestellt worden. Die festgelegten strategischen Ziele konnten im ersten Halbjahr übertroffen und sämtliche Kennzahlen verbessert werden. Die Bank weist beim Individualergebnis einen Reingewinn von 9,1 Millionen Euro auf; das Gruppenergebnis beträgt 9,2 Millionen Euro.

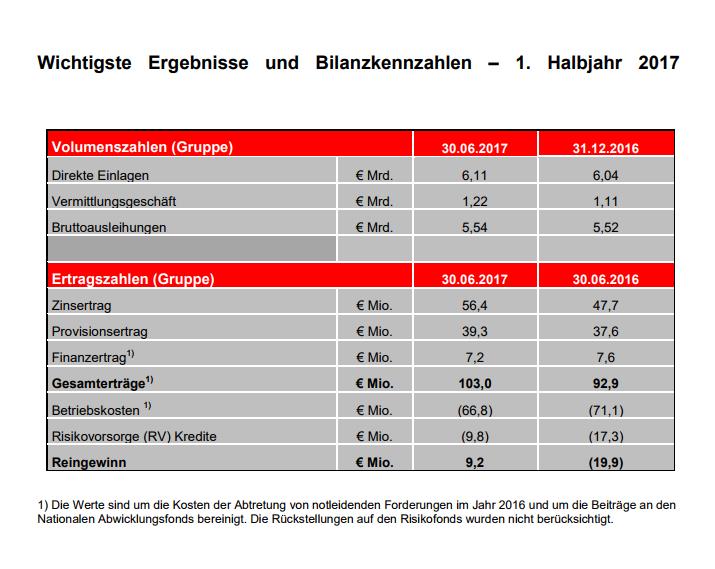

Nachstehend die wichtigsten Zahlen zum Halbjahresergebnis der Gruppe:

Vermögensdaten und Veränderungen im Vergleich zum 31.12.16

✓ Direkte Einlagen 6,1 Mrd. Euro (+1,1 Prozent)

✓ Vermittlungsgeschäft 1,2 Mrd. Euro (+10 Prozent)

✓ Brutto-Ausleihungen 5,5 Mrd. Euro (+0,3 Prozent)

Gewinn- und Verlustrechnung und Veränderungen im Vergleich zum 30.06.16

✓ Betriebserträge 103,0 Mio. Euro (+10,8 Prozent)

✓ Betriebskosten 66,8 Mio. Euro (-6,1 Prozent)

✓ Rückstellungen für Kreditrisiken 9,8 Mio. Euro (-43,3 Prozent)

✓ Reingewinn 9,2 Mio. Euro

Vermögens- und Liquiditätskennzahlen im Vergleich zum 31.12.16

✓ Solidität: Cet1 Ratio 11,27 Prozent (11,02 Prozent zum 31.12.16)

✓ Liquidität: LCR Ratio 185,7 Prozent (181,7 Prozent zum 31.12.16)

Risikokennzahlen und Werte im Vergleich zum 31.12.16

✓ Risiko: NPL Ratio – brutto 15,5 Prozent (17,6 Prozent zum 31.12.16)

✓ Risiko: NPL Ratio – netto 9,2 Prozent (11,3 Prozent zum 31.12.16)

✓ Wertberichtigungsquoten (sog. Coverage Ratio) 45,1 Prozent (40,5 Prozent zum 31.12.16)

Ertrags- und Effizienzkennzahlen im Vergleich zum 31.12.16

✓ Effizienz: Cost Income Ratio (CIR) 67,1Prozent (79,6Prozent zum 31.12.16)

Die Ergebnisse des ersten Halbjahres 2017 zeigen ein nachhaltiges Wachstum aus geschäftlicher und wirtschaftlicher Sicht, sowie bei der Risikoeingrenzung auf. Bei den direkten Einlagen ist eine Zunahme von +70 Millionen Euro (+1,1 Prozent seit dem 31.12.16) zu verzeichnen. Dies ist eine Bestätigung für das Vertrauen, das die Kunden in die Bank haben. Im Vermittlungsgeschäft konnte mit +110 Millionen Euro dank einer ausgeprägten Beratungstätigkeit ein äußerst gutes Ergebnis (+10 Prozent seit dem 31.12.2016) erzielt werden. Die Bruttoausleihungen sind, abzüglich des Rückgangs der notleidenden Forderungen (-8 Prozent im Vergleich zum 31.12.2016), seit Beginn des Jahres mit +20 Millionen Euro leicht angewachsen (+0,3 Prozent).

Der deutliche Anstieg der Netto-Betriebserträge, die auf die ordentliche Geschäftstätigkeit zurückzuführen sind, zeugt von einer überaus guten Leistungsfähigkeit der Bank. Auch in einem Umfeld, das von einem Zinsniveau auf historischem Tiefstand geprägt ist, konnten beachtliche Ergebnisse erzielt werden. Insbesondere wird auf den Zuwachs bei den Betriebserträgen (+10,8 Prozent, abzüglich des Wertes der 2016 entstandenen Kosten hinsichtlich Abtretung der notleidenden Forderungen) verwiesen, dabei sind besonders die Anstiege bei den Zinserträgen (+18,2 Prozent) und bei den Provisionserträgen (+4,5 Prozent) hervorzuheben. Erfreuliche Entwicklungen sind auch bei den Betriebskosten zu verzeichnen. Dank gezielter Einsparungen und Nutzung von Synergieeffekten konnten diese, abzüglich der im Zusammenhang mit der Abtretung der notleidenden Forderungen stehenden Kosten von 2016 und der Beiträge an den Nationalen Abwicklungsfonds, um 6,1 Prozent gesenkt werden (die Gesamtkosten verringern sich im Vergleich zum ersten Halbjahr 2016 um 12,2 Prozent). Die Verwaltungskosten, insbesondere jene von Beratungen, sind um 25,8 Prozent zurückgegangen (abzüglich der Beratungskosten des ersten Halbjahres 2016 hinsichtlich Abtretung der notleidenden Forderungen).

Wichtige Ergebnisse wurden, im Zuge einer effizienten Verwaltung der Problemkredite, bei den Rückstellungen für Kreditrisiken erzielt. Diese konnten auf 9,8 Millionen Euro (-43,3 Prozent) verringert werden. Der Bestand der notleidenden Forderungen wurde von 1.057 auf 930 Millionen Euro weiter und mit Nachdruck abgebaut (-12 Prozent). Die Bank hat somit wieder das Niveau von 2013 erreicht. Noch Ende 2015 betrug die Höhe der notleidenden Forderungen 1.498 Millionen Euro. Zu den außerordentlichen Posten, die auf externe Begebenheiten zurückzuführen sind, zählen die Abwertungen der Anteile des Fonds Atlante (5,1 Millionen Euro), der nach den jüngsten Entwicklungen rund um die beiden insolventen Institute Banca Popolare di Vicenza und Veneto Banca – für welche die Abwicklung eingeleitet wurde – an Wert verloren hat, die Beiträge an die nationalen Abwicklungsfonds in Höhe von 2,4 Millionen Euro sowie die Abwertung des Fonds Augusto in Höhe von 3,5 Millionen Euro. Diesen stehen Veräußerungsgewinne aus Immobilien in Höhe von 0,6 Millionen Euro gegenüber. Die weiteren Veräußerungsgewinne betreffend die Immobilie in Meran werden hingegen im Laufe des zweiten Halbjahres verbucht. Die Bank schließt demnach das erste Halbjahr mit einem Reingewinn, der sich, bezogen auf die Individualbilanz, auf 9,1 Millionen Euro und, bezogen auf die Gruppenbilanz, auf 9,2 Millionen Euro beläuft.

Bei den Indikatoren ist das gute Niveau der Vermögenskennzahlen hervorzuheben, mit einer harten Kernkapitalquote (CET1) von 11,27 Prozent (in Steigerung im Vergleich zum 31.12.16) einer Kernkapitalquote (Tier 1) von 12,07 Prozent und einer Gesamtkapitalquote (Total Capital ratio) von 13,14 Prozent. Diese Werte liegen über den von der Aufsichtsbehörde im Rahmen des Überprüfungsund Bewertungsprozess (SREP) festgelegten Vorgaben, die jeweils 6,3 Prozent, 8,00 Prozent und 10,2 5Prozent betragen. Die Bank verzeichnet ein hervorragendes Liquiditätsniveau (LCR Ratio von 185,7 Prozent), das weit über dem aktuell vorgesehenen Mindestwert von 80 Prozent und dem zukünftigen Wert von 100 Prozent liegt. Der Risikoindex NPL Ratio erreicht 15,5 Prozent und konnte im Vergleich zu den 17,6 Prozent zum 31. Dezember 2016 (23,8 Prozent zu Jahresende 2015) merklich gesenkt werden.

Die Risikovorsorge auf Problemkredite wurde, mit einer Abdeckungsrate von 31,66 Prozent bei den ausfallgefährdeten Krediten (+5,4 Prozent) und von 59,64 Prozent bei den notleidenden Forderungen (+2,4 Prozent), gestärkt. Damit liegt die Sparkasse über dem Mittelwert anderer vergleichbarer Banken. Diese Kennzahlen, mit Wertberichtigungsquoten auf historischen Höchstständen, belegen die überdurchschnittlich hohe Vorsicht, die die Sparkasse hier anwendet. Des Weiteren ist die Entwicklung der Cost Income Ratio zu unterstreichen, die sich auf 67,1 Prozent verringert hat, mit einem Rückgang von 12,5 Prozentpunkten im Vergleich zum Jahresende 2016 (-15,0 Prozentpunkte gegenüber 30.06.2016). Die Gruppe Sparkasse hat damit aufgezeigt, dass sie in kürzester Zeit in der Lage ist, ihre Effizienz zu steigern. Den erreichten Wert, der dem Durchschnitt mittlerer Banken entspricht, gilt es weiter zu verbessern.

Präsident Gerhard Brandstätter erklärt: „Nach einem anspruchsvollen Arbeitsprogramm, dank welchem wir es bereits in den letzten Jahren geschafft haben, die Bank von den Risiken zu entlasten und bedeutende Kosten einzusparen, hat die Sparkasse nun ein gutes Ertragsniveau erreicht. Dabei ist besonders zu berücksichtigen, dass dieses Ergebnis in einem von Negativzinsen geprägtem Zeitraum erzielt werden konnte. Der Verwaltungsrat bedankt sich beim Management und bei allen Mitarbeitern für den geleisteten Einsatz und die damit verbundenen hervorragenden Resultate des ersten Halbjahres 2017. Diese sind Ausdruck von ausgezeichneter Teamarbeit. Die Sparkasse ist und bleibt weiterhin ein wichtiger Dienstleister ihres Einzugsgebietes; Unternehmen und Familien können auf professionelle Gesprächspartner bauen, die den Kunden stets in den Mittelpunkt stellen. Wir sind überzeugt, dass diese Ergebnisse das richtige Signal für unsere Aktionäre sind, die an uns geglaubt und uns unterstützt haben, insbesondere die Stiftung Sparkasse.“

Vize-Präsident Carlo Costa fügt hinzu: „Dass wir wichtige Ziele erreichen konnten, kommt nicht von ungefähr. Sie sind Ausdruck einer kompakten Mannschaft, die einig und entschlossen darauf hingearbeitet hat. Wir müssen den eingeschlagenen Weg mit gleichem Einsatz nun fortsetzen und uns weiter verbessern. Wir setzen großes Vertrauen in unser Führungsteam und in die festgelegten Maßnahmen, um für unsere Aktionäre einen kontinuierlichen Mehrwert zu schaffen.”

Der Beauftragte Verwalter und Generaldirektor Nicola Calabrò erklärt: „Ich bin mit der bisher geleisteten Arbeit sehr zufrieden, die Bank präsentiert sich jetzt mit Kennzahlen, die alle stimmen. Es ist uns gelungen, die Erträge im Vergleich zum Bankensystem überdurchschnittlich zu steigern und die vor drei Jahren begonnene Phase der Kostenkonsolidierung erfolgreich abzuschließen. Diese beiden Komponenten, die den zurückgelegten Weg am besten kennzeichnen, stimmen uns auch für die Zukunft zuversichtlich, da so die Nachhaltigkeit der Bank klar messbar wird. Wir werden weiterhin und mit großem Einsatz auf eine Effizienzsteigerung hinarbeiten. Wir gehören zu den vorbildlichsten Banken in Italien, da wir es in kürzester Zeit geschafft haben, die Risiken zu mindern, die Kosten zu reduzieren und die Erträge zu steigern. Wir geben uns mit diesen Ergebnissen aber noch nicht zufrieden und werden diese Ziele auch weiterhin verfolgen. All dies ist dank dem Teamgeist der Sparkasse-Mitarbeiter, durch die Unterstützung und das Vertrauen, das wir vom Verwaltungsrat bekommen, sowie die aufmerksame Tätigkeit des Aufsichtsrates, ermöglicht worden. Wir haben an den Neustart geglaubt und diese Zahlen bestätigen, dass die Herausforderungen gemeistert wurden. Aufgrund der Entwicklungen, die uns erwarten, werden wir uns aber noch stärker engagieren müssen, auch weil das Bankensystem eine weiterhin sehr komplexe Phase durchläuft.“