Von: luk

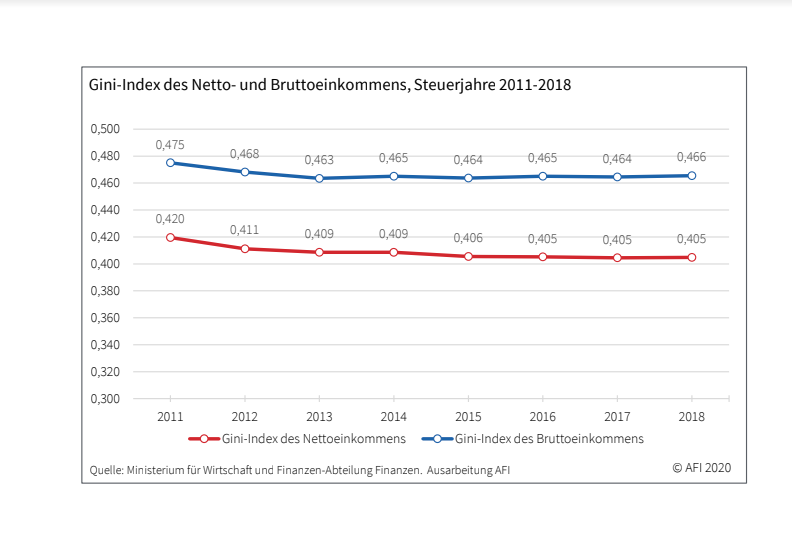

Bozen – Die Einkommensbesteuerung trägt in Italien deutlich zum Ausgleich der Einkommensunterschiede bei. Grund dafür sind nicht nur die Abzugs- und Freibeträge, sondern auch das steuerfreie Einkommen in der „No-Tax-Area“ und die progressiv ansteigenden Steuersätze. Zwischen 2011 und 2016 hat sich die Verteilung der Nettoeinkommen etwas angenähert, in den Steuerjahren 2017 und 2018 ist sie gleich geblieben.

Die Auswertung der Einkommenssteuerdaten des italienischen Finanzministeriums (“Ministero dell’Economia e delle Finanze“, kurz „MEF“) macht den Umverteilungshebel im italienischen Steuersystem sichtbar. Wie das AFI | Arbeitsförderungsinstitut belegt, ist die Einkommensungleichheit nach Abtreten der Einkommenssteuer geringer als „vor Steuern“.

Die Analyse stützt sich auf die Berechnung des Gini-Koeffizienten, einmal auf das Brutto- und einmal auf das Nettoeinkommen, aber auch auf den Differenzbetrag davon. Dieser als Index von Reynolds-Smolensky bekannte Parameter ist Gratmesser für die ausgleichende Wirkung der Steuer. Der Gini-Koeffizient misst die Ungleichheit einer Verteilung zwischen Null (alle haben gleich viel) und Eins (einer hat alles). „Wir haben in unserer Studie für das Steuerjahr 2018 für Südtirol einen Gini-Index von 0,466 auf die Verteilung der Bruttoeinkommen und von 0,405 auf jene der Nettoeinkommen ermittelt – ein klarer Beleg, dass das System der Einkommenssteuer ausgleichend wirkt“, stellt AFI-Forscher Friedl Brancalion fest.

Betrachtet man die Verteilung der erklärten Netto-Einkommen ab dem Steuerjahr 2011, sieht man, dass die Unterschiede bis 2016 kleiner wurden. In den beiden Folgejahren sind sie aber konstant geblieben. Dazu AFI-Direktor Stefan Perini: „Über die Steuerpolitik sollten Einkommensunterschiede noch mehr und noch besser abgebaut werden. Vom theoretischen Ansatz her ist das italienische System der Einkommensbesteuerung durchaus sozial gerecht. Die Probleme liegen in der Praxis: Der Staat bekommt Steuerhinterziehung und Kapitalflucht nicht in den Griff, was wiederum zu sozialen Ungerechtigkeiten führt.“

Im Steuerjahr 2018 kam jeder fünfte Südtiroler Steuerpflichtige (20,3 Prozent bzw. 86.909 Personen) in den Genuss von Abzugs- und Freibeträgen im Gesamtwert von 433 Millionen Euro, was durchschnittlich 4.977 Euro pro Steuerzahler ausmacht. Die Abschreibe- und Freibeträge betrafen zu 77,9 Prozent Ausgaben für Vorsorge und Gesundheit und zu 18 Prozent die Zusatzvorsorge.

Fast alle Südtiroler Steuerpflichtigen (98 Prozent bzw. 419.305 Personen) konnten gesetzlich festgelegte Aufwendungen absetzen, was den Brutto-Steuer-Ertrag für den Fiskus um 753 Millionen Euro minderte. Die hauptsächlichen Abzugsposten betreffen zu 56,5 Prozent Einkommen aus unselbständiger Arbeit und Rente, zu 14,7 Prozent Sanierungsarbeiten.