Von: Lukas Unterkofler

Bozen – Hat die galoppierende Inflation die Spargewohnheiten der Arbeitnehmer in Südtirol verändert? Und wenn ja, wie? Die Winterausgabe 2022/2023 des AFI-Barometers gibt Aufschluss darüber.

AFI-Direktor Stefan Perini beobachtet die Entwicklung mit Sorge: „Die Inflationsrate von nahezu zehn Prozent im Jahresschnitt hat die Südtiroler Arbeitnehmer offensichtlich dazu veranlasst, auch ihre Spargewohnheiten zu ändern. Eine Steigerung der Verbraucherpreise dieser Größenordnung wirkt sich nicht nur negativ auf die Kaufkraft der Löhne aus, sondern knabbert auch die Ersparnisse vieler Arbeitnehmerfamilien an, was sie dazu antreibt, risikoreichere Anlageformen ins Auge zu fassen.“

Sparen wird immer schwieriger und jene, die es trotzdem schaffen, entscheiden sich für kürzere und riskantere Anlageformen, um noch eine Rendite einstreichen zu können, welche die Inflation halbwegs ausgleicht. Wie jedes Jahr hat das AFI | Arbeitsförderungsinstitut auch in dieser Winterausgabe des AFI-Barometers erhoben, welche Gründe Arbeitnehmer in Südtirol zum Sparen bewegen und welche Kriterien hierbei ausschlaggebend sind.

Wofür sparen Südtirols Arbeitnehmer?

Die Südtiroler Arbeitnehmer geben an, in erster Linie für ihre Kinder zu sparen (54 Prozent geben dies als einen von zwei Hauptgründen fürs Sparen an) und gleichermaßen für unvorhergesehene Ereignisse (54 Prozent). Es folgen das Sparen fürs Eigenheim (50 Prozent) und fürs Altern (42 Prozent). Vergleicht man diese Zahlen mit den Erhebungen vor der Pandemie, bleibt das Sparen für „unvorhergesehene Ereignisse“ ein entscheidender Faktor – doch gegenüber seinem Höchststand im Jahr 2020 nimmt er ab. Das „Sparen für die Kinder“, das historisch gesehen immer unangefochten an erster Stelle stand, verliert an Zuspruch. Im Jahr 2022 wächst das Sparen für den Kauf eines Eigenhauses auf Kosten der Alternsvorsorge. Die Gründe fürs Sparen nehmen im Lebensverlauf einen deutlich anderen Stellenwert ein: Wenn Befragte unter 30 Geld auf die Seite legen, dann für Kinder oder für ein Eigenheim. Die Menschen mittleren Alters und die über 50-jährigen sparen hingegen mehr für unvorhergesehene Ereignisse (57 bzw. 66 Prozent). Die Kategorie „Über 50“ spart vorwiegend fürs Altern.

Nur wenige gehen davon aus, in den nächsten zwölf Monaten Geld auf die hohe Kante zu legen

Vor dem Hintergrund der steigenden Lebenshaltungskosten ist die Sparquote der Familien unter Druck geraten. Die Erwartungen der befragten Arbeitnehmer betreffen die Sparmöglichkeiten ihrer Familie sind ausgesprochen vorsichtig: Nur vier Prozent der interviewten Personen sind davon überzeugt, dass sie in den nächsten zwölf Monaten “sicherlich” sparen können, 36 Prozent antworten mit “eher schon”, 49 Prozent mit “eher nicht”, während sich elf Prozent sicher sind, dass sie dies nicht schaffen werden. “Daraus schließen wir, dass sechs von zehn Arbeitnehmern/Innen davon ausgehen, in den nächsten zwölf Monaten wahrscheinlich kein Geld auf die hohe Kante legen zu können”, gibt Maria Elena Iarossi, die im Institut das AFI-Barometer betreut, zu bedenken.

Bei genauerer Betrachtung zeigen sich erhebliche Unterschiede zwischen Vollzeit- und Teilzeitbeschäftigten sowie zwischen den Altersgruppen. 71 Prozent der Teilzeitbeschäftigten beklagen, dass sie nicht sparen können, gegenüber 59 Prozent der Vollzeitbeschäftigten. Die über 50-Jährigen sind am zuversichtlichsten, was ihre Sparfähigkeit angeht: 48 Prozent sind sich sicher (vier Prozent) oder fast sicher (44 Prozent), dass sie in der Lage sein werden, Ersparnisse zurückzulegen.

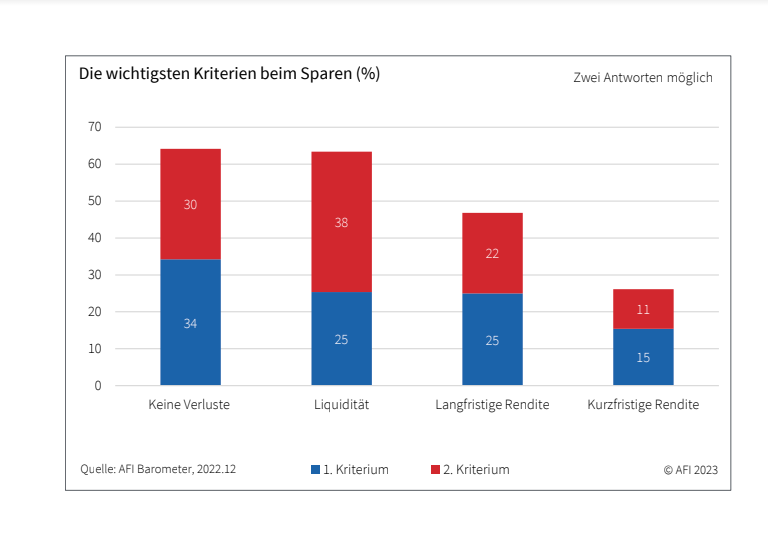

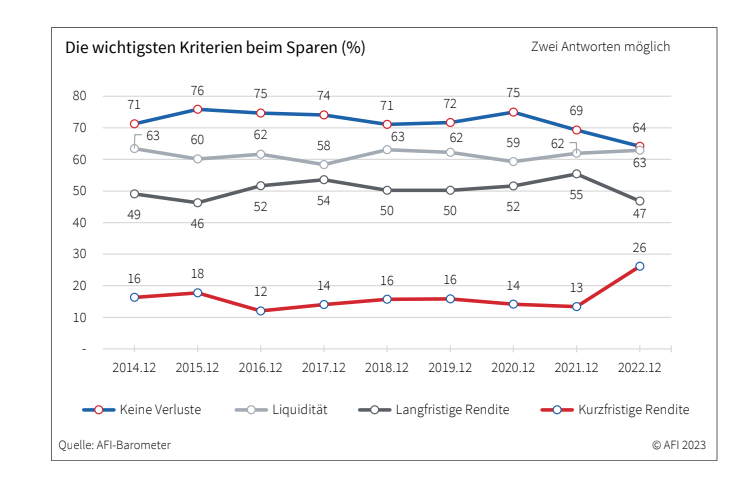

Größere Risikobereitschaft in der Hoffnung, eine höhere Rendite zu erzielen

Laut ISTAT wird die „Sparneigung der italienischen Familien auf 7,1 Prozent geschätzt, was einem Rückgang um 1,9 Punkte gegenüber dem Vorquartal entspricht“. Somit ist diese „auf einem niedrigeren Niveau als in der Zeit vor Corona gesunken“. In diesem Umfeld setzen auch die Südtiroler Arbeitnehmer vermehrt auf kurzfristige Lösungen, um Ihr Erspartes bestmöglich anzulegen, wobei die Präferenz für die leichte Liquidierbarkeit tendenziell zunimmt. Stärker als früher fasst man kurzfristige Anlageformen ins Auge, um eventuelle Ausgaben bestreiten zu können, die durch Kontokorrentguthaben bzw. aufgrund der sinkenden Reallöhne nicht gestemmt werden könnten. So nimmt selbst die Risikobereitschaft leicht zu. Bekanntlich sind die risikoreichsten Anlagen auch diejenigen, die bei günstigem Ausgang die höchsten Erträge abwerfen. Maria Elena Iarossi bringt dies auf den Punkt: “Pandemie, Energiekrise, galoppierende Inflation und steigende Zinssätze haben deutlich Spuren im Sparverhalten der Südtiroler hinterlassen.”